سامانه مودیان، یک پلتفرم مهم و حیاتی در دامنه مالیات و امور مالی کشور میباشد. این سامانه توسط سازمان امور مالیاتی کشور ایجاد شده است و به افراد حقیقی و حقوقی کمک میکند تا وظایف مالیاتی خود را به صورت آنلاین انجام دهند. از جمله امکاناتی که این سامانه ارائه میدهد، میتوان به ارسال صورتحسابهای الکترونیکی، اتصال پایانههای فروشگاهی، و بررسی پروندههای مالیاتی اشخاص اشاره کرد.

سامانه مودیان به عنوان یک ابزار مدرن و شفاف، به بهبود روند پرداخت مالیات و ایجاد تسهیلات برای مودیان کمک میکند. این پلتفرم باعث کاهش امکان خطاها و تسریع در فرآیند مالیاتی میشود و از مالیاتیها اطلاعات دقیقی در مورد وضعیت مالی خود دریافت میکنند. از طرف دیگر، سازمان امور مالیاتی نیز با استفاده از این سامانه، به اجرای کارآمدتر و کنترل بهتری بر روی مالیاتهای جمعآوری شده میپردازد. به این ترتیب، سامانهی مودیان به بهبود کارایی و شفافیت در عرصه مالیات کمک میکند و از اهمیت بالایی برخوردار است.

بسیاری از مالیاتیها نسبت به مراحل ثبت نام در سامانه مودیان اطلاعات کافی ندارد. از این رو، ما در این مقاله قصد داریم که بهطور دقیق مراحل ثبت نام و ایجاد کارپوشه در سامانهی مودیان را توضیح دهیم. همچنین، زمان ثبت نام در این سامانه و افرادی که باید ثبت نام کنند را نیز برایتان توضیح خواهیم داد. اگر مالیاتی هستید یا در حوزه حسابداری واحدهای اقتصادی فعالیت دارید، قطعاً مطالعهی این مقاله میتواند یک راهنمای کامل برای شما در زمینهی ثبت نام در سامانه مودیان و پرداخت مالیات باشد.

مراحل ثبت نام در سامانه مودیان مالیاتی

یکی از مزایای اصلی سامانهی مودیان این است که ثبت نام در این سامانه بسیار ساده است. به عبارتی فرآیند ثبت نام در سامانه مودیان به هیچ وجه پیچیده نیست و با انجام چند مرحله ساده، افراد میتوانند به راحتی در این سامانه ثبت نام کنند. در ادامه، مراحل ثبت نام در این سامانه را شرح میدهیم.

به طور کلی، فرآیند ثبت نام در سامانهی مودیان به پنج مرحله اصلی تقسیم میشود:

- مرحله اول: ثبت نام در نظام مالیاتی.

- مرحله دوم: دریافت گواهی امضای الکترونیکی از مراکز صدور گواهی.

- مرحله سوم: دریافت شناسه یکتای حافظه مالیاتی از طریق ورود به کارپوشه سامانهی مودیان.

- مرحله چهارم: دریافت شناسه کالاها و خدمات برای صدور صورتحساب الکترونیکی.

- مرحله پنجم و آخر: تکمیل ثبت نام در سامانه مودیان.

مرحله اول: ثبت نام در نظام مالیاتی

برای ثبت نام در سامانه مودیان شما باید پیش از شروع ثبت نام در سایت، باید ثبت نام مالیاتی خود را به پایان رسانده باشید. پس از تکمیل مراحل ثبت نام در نظام مالیاتی، امکان دسترسی به کارپوشه سامانهی مودیان به شما ارائه میشود.

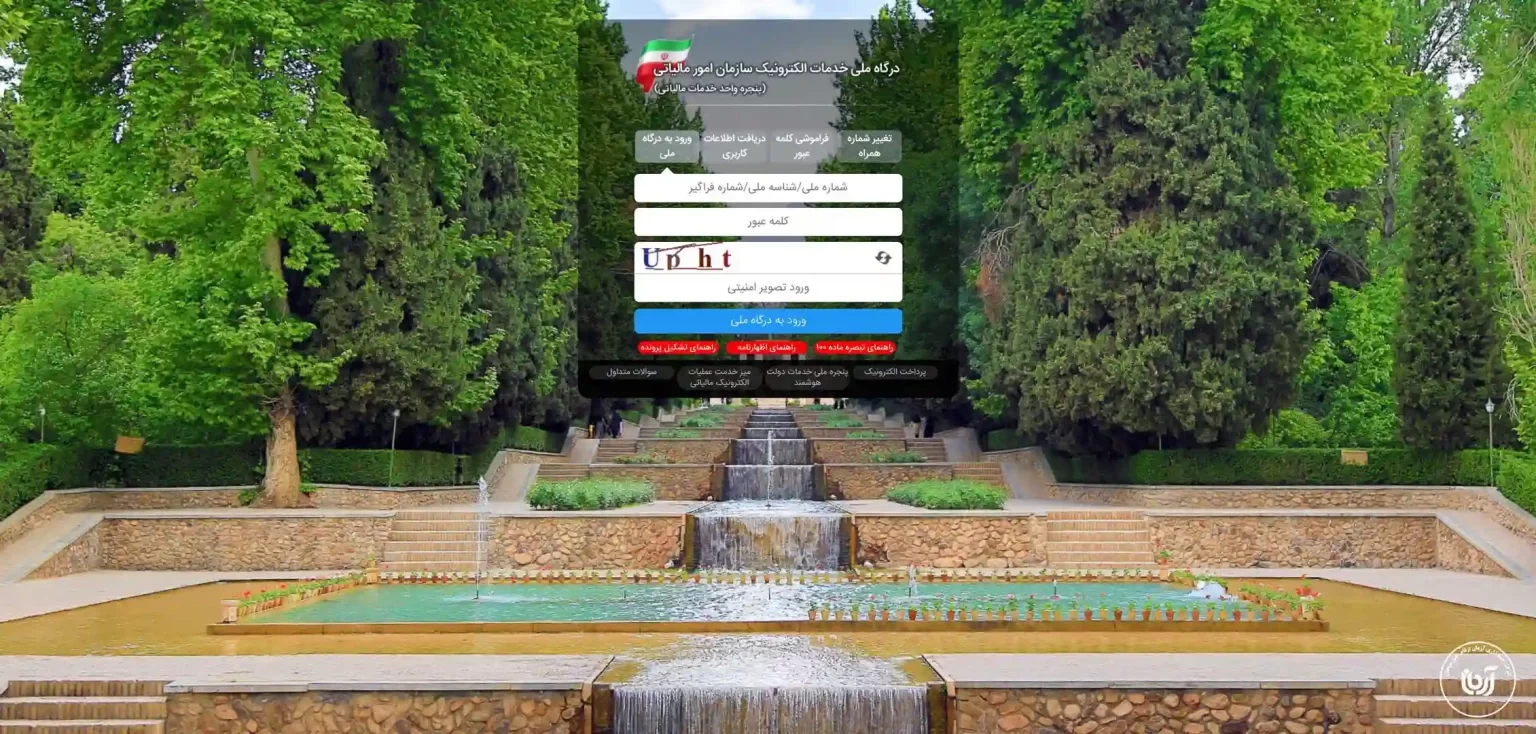

برای ثبت نام در نظام مالیاتی و ایجاد پرونده مالیاتی، شما باید به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی با آدرس my.tax.gov.ir مراجعه کرده و در بخش دریافت اطلاعات کاربری، مراحل ثبت نام در نظام مالیاتی را تکمیل نمایید. اگر شما مشمول ارزش افزوده هستید، باید قبل از ثبت نام در سامانهی مودیان، فرآیند ثبت نام ارزش افزوده را نیز انجام دهید. همچنین آشنایی با اظهارنامه ارزش افزوده پس از ثبت نام در این سامانه الزامی است و همچنین اظهار نامه عملکرد اشخاص حقیقی و حقوقی.

این اقدامات معادل ارسال لیست بیمه تامین اجتماعی در میان تکالیف قانونی صاحبان کسب و کار تلقی میشوند. اما کارفرمایان نیز میتوانند برای انجام فرآیند رد کردن بیمه کارکنان خود، از وبسایت سازمان تامین اجتماعی به نشانی es.tamin.ir استفاده کنند.

مرحله دوم: دریافت گواهی امضای الکترونیکی از مراکز صدور گواهی

یکی از نیازمندیهای اساسی برای ثبت نام در سامانه مودیان، دریافت گواهی امضای الکترونیکی است. ابتدا باید به وبسایت gica.ir مراجعه کرده و روی گزینه «درخواست صدور گواهی امضای الکترونیک» کلیک نمایید. پس از تکمیل مراحل ثبت نام و احراز هویت، یک کد رهگیری به شما ارائه میشود. سپس باید به یکی از دفاتر پیشخوان دولت مراجعه کرده و توکن حاوی امضای الکترونیک را از آنجا دریافت کنید.

یکی از مزایایی که مودیان مالیاتی پس از ثبت نام در سامانهی مودیان میتوانند از آن استفاده کنند، امکان مشاهده سوابق مالیاتی با استفاده از کد ملی است. پس از تکمیل ثبت نام با ورود به نشانی my.tax.gov.ir، میتوانید درخواست «استعلام بدهی مالیاتی» را ثبت کرده و تمامی سوابق مالیاتی خود را مشاهده کنید.

مرحله سوم: دریافت شناسه یکتای حافظه مالیاتی از طریق ورود به کارپوشه سامانه مودیان

شناسه یکتای مالیاتی، یک کد ۶ رقمی یکتا است که به هر حافظه مالیاتی به صورت منحصربهفرد اختصاص مییابد. این شناسه باید بر روی هر صورتحساب الکترونیکی پس از صدور قرار داده شود و بخشی از ارقام آن به عنوان شناسه یکتای مالیاتی محسوب میشود.

برای دریافت شناسه منحصربهفرد مالیاتی، شما باید کلید عمومی (Public Key) را که پس از دریافت گواهی امضای الکترونیک دریافت کردهاید، در بخش مخصوص «شناسههای یکتای حافظه مالیاتی» در کارپوشه سامانهی مودیان وارد نمایید. پس از دریافت شناسه یکتای حافظه مالیاتی، با این کد به یکی از دفاتر پیشخوان دولت مراجعه کرده و توکن سامانه مودیان را دریافت کنید.

مرحله چهارم: دریافت شناسه کالاها و خدمات برای صدور صورتحساب الکترونیکی

آخرین مرحله پیش از ثبت نام در سامانه مودیان، دریافت شناسه عمومی کالا و خدمات میباشد. این شناسه عمومی در حقیقت یک کد منحصربهفرد است که به یک گروه خاص از کالاها یا خدمات اختصاص دارد. برای دریافت این شناسه، میتوانید به سایت سازمان امور مالیاتی به آدرس stuffid.tax.gov.ir مراجعه کنید یا از فایل اکسلی که توسط این سازمان ارائه شده و بیش از ۳۴,۰۰۰ مورد کالا و خدمات را شامل میشود، استفاده نمایید.

در صورتی که شناسه کالا و خدمات موردنظر شما در فایل ارائهشده توسط سازمان امور مالیاتی موجود نباشد، میتوانید با ثبت نام در سامانه جامع تجارت ایران، خودتان شناسه کالا و خدمات مورد نظر را ایجاد کنید. داشتن همزمان شناسه یکتا حافظه مالیاتی و شناسه کالا و خدمات برای ارسال صورتحساب الکترونیکی امری لازم است.

مرحله پنجم: تکمیل ثبت نام در سامانه مودیان

در این مرحله پس از اینکه تمامی پیشنیازهای موردنیاز برای ثبت نام در سامانه مودیان را به دست آوردهاید، میتوانید بهراحتی ثبت نام خود را در این سامانه تکمیل کنید. برای انجام این کار، وارد درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir شوید و روی دکمه «ثبت نام» کلیک نمایید. با وارد کردن کد ملی (برای افراد حقیقی) و شناسه ملی (برای افراد حقوقی) و کد تصویر امنیتی، میتوانید به درگاه ورود کنید.

در آخرین مرحله برای ثبت نام در سامانهی مودیان، پس از ورود به درگاه، روی گزینه «عضویت در سامانه مودیان و ایجاد کارپوشه» کلیک نمایید. سپس نام کاربری و رمز عبور برای ورود به سامانه به شماره همراه شما ارسال خواهد شد. لطفاً توجه داشته باشید که شماره همراه اعلامی باید به نام خودتان باشد؛ در غیر این صورت، ثبت نام انجام نخواهد شد. با وارد کردن نام کاربری و رمز عبور موقت که توسط سازمان امور مالیاتی به آدرس tp.tax.gov.ir ارسال میشود، وارد کارپوشه سامانهی مودیان خواهید شد. اگر پرونده خود را در این مرحله مشاهده نمیکنید، این به این معناست که ثبت نام مالیاتی یا ثبت نام ارزش افزوده شما در سامانه هنوز نهایی نشده است.

اگر به دلیل کمبود وقت و یا مشکلات دیگر نمیتوانید خودتان مراحل ثبت نام در سامانه مودیان را انجام دهید و با مراجعه به یک شرکت حسابداری در اصفهان میتوانید از انجام دقیق این مراحل بدون هیچ مشکلی اطمینان حاصل کنید.

چه افرادی باید در سامانه مودیان ثبت نام کنند؟

تا این بخش از مقاله با مراحل ثبت نام در سامانه مودیان آشنا شدهاید و حالا ممکن است سوال اینکه چه افرادی باید در این سامانه ثبت نام کنند برای شما پیش آمده باشد.

به منظور پاسخ به این سوال، به بند ج ماده ۱ قانون پایانههای فروشگاهی و سامانهی مودیان اشاره میکنیم. این قانون میآمده: «کلیه صاحبان مشاغل (صنفی و غیرصنفی) و اشخاص حقوقی موضوع فصلهای چهارم و پنجم باب سوم قانون مالیاتهای مستقیم مصوب 1366/12/3 با اصلاحات و الحاقات بعدی آن، مشمول قانون سامانه مودیان هستند.»

بنابراین، به عبارت دقیق، افراد و شرکتهای زیر مشمول ثبت نام در سامانه مودیان هستند:

- کلیه اشخاص حقیقی صاحبان مشاغل صنفی و غیرصنفی.

- کلیه اشخاص حقوقی، شامل شرکتهای تجاری و اشخاص حقوقی غیرتجاری.

بنابراین، تمامی افراد و شرکتها اعم از فردی که کسبوکار خود را اداره میکند یا شرکتی که فعالیت تجاری انجام میدهد، باید براساس قوانین و مقررات، در سامانه مودیان ثبت نام کنند.

به طور ساده، افراد مشمول قانون پایانههای فروشگاهی و سامانهی مودیان شامل دو دسته هستند: اولاً، افرادی که مشاغل خود را به عنوان صاحب کسبوکار صنفی یا غیر صنفی اداره میکنند و شرکت یا مؤسسهای ثبت نکردهاند. دوماً، افراد حقوقی شامل تمامی شرکتها و مؤسساتی هستند که شرکت یا مؤسسهای را ثبت کرده و کد اقتصادی یا شناسه ملی دریافت کردهاند. به عبارت دیگر، همه افراد حقیقی و حقوقی مشمول قوانین مربوطه میشوند.

به موجب این قانونی افراد حقوق بگیر نیازی به ثبت نام در سامانهی مودیان ندارند و مالیات بر حقوق به مثابه قبل روی فیش حقوقی محاسبه میشود.

در ادامه، زمان ثبت نام در سامانهی مودیان را بررسی خواهیم کرد.

آخرین تاریخ ثبت نام در سامانه مودیان

زمان مشخص شده برای ثبت نام در سامانه مودیان برای گروههای مختلف شرکتها متفاوت است. با این وجود، تمام افراد مشمول قانون میتوانند به صورت داوطلبانه تا زمان مشخص شده برای ثبت نام در این سامانه اقدام نمایند. آخرین مهلت ثبت نام در سامانهی مودیان برای افراد مشمول این قانون تا تاریخ ۱۴۰۲/۱۰/۰۱ (اول دیماه سال ۱۴۰۲) اعلام شده است. پس از ثبت نام در سامانهی مودیان، گروههای مختلف شغلی باید با در نظر گرفتن مهلت مشخص شده برای ارسال صورتحسابهای الکترونیکی در این سامانه، اقدام به ارسال این صورتحسابها کنند.

اگر در سامانه مودیان ثبت نام نکنیم، نمیتوانیم مالیات پرداخت کنیم؟

بسیاری از مشاغل، به دلایل مختلف هنوز در سامانه مودیان ثبت نام نکردهاند و این سوال برای همه پیش میآید که آیا میتوان خارج از سامانهی مودیان و به سبک قدیم مالیات را پرداخت کرد؟

طبق ماده 3 قانون تسهیل تکالیف مودیان، تا پایان سال 1403 صورتحسابهایی که در سامانهی مودیان صادر نشده است، قابل قبول میباشد. در این مدت، سازمان امور مالیاتی پس از پایان هر دوره مالیاتی، با استفاده از اطلاعات موجود در سامانهی مودیان اظهارنامهای را برای مودی تهیه میکند. مودی در اینجا یک ماه فرصت دارد تا صورتحسابهایی که در سامانه ارسال نشده است را در اظهارنامه مذکور وارد کرده، اظهارنامه خود را تکمیل و بهروزرسانی کند، و سپس از طریق سامانه مودیان این اظهارنامه را به سازمان امور مالیاتی ارائه دهد. ارزیابی و رسیدگی به صورتحسابهایی که قبلاً در سامانهی مودیان ارسال شده است واگذار شده و قابل رسیدگی نمیباشد.

این بدین معنی است که مودیان میتوانند تا پایان سال 1403 اظهارنامههای مالیاتی را به صورت دستی و به سبک قدیم برای اداره مالیات ارسال کند، اما حتما باید ثبت نام اولیه در این سامانه انجام شده باشد. اگر در اصفهان هستید و آشنایی با خدمات حسابداری در اصفهان ندارید، میتوانید با مراجعه به یک شرکت حسابداری در اصفهان برای تنظیم اظهارنامههای مالیاتی هم در سامانه مودیان و هم به صورت دستی اقدام کنید.

زمان اجرای قوانین سامانه مودیان

زمان اجرای قانون سامانه مودیان برای دستههای مختلف شرکتها متفاوت است و بسته به نوع شرکت، زمان اجرای این قانون مشخص میشود. به عبارت دیگر، زمان ثبت نام در سامانهی مودیان به تفاوت نوع شرکت دارد.

پیش از این سازمان امور مالیات فراخوانی صادر کرده بود که به موجب آن شرکتهای خصوصی 01/08/1401، شرکتهای دولتی 01/10/1401، اشخاص حقوقی 01/01/1402 و سایر اشخاق حقیقی 01/04/1402 وقت داشتند در سامانهی مودیان ثبت نام کنند. اما به موجب قانون جدید، تمامی شرکتها، اشخاص حقیقی و حقوقی بر اساس جدول زیر وقت دارند تا در سامانه مودیان ثبت نام کنند.

| نوع شرکت | تاریخ اجرای قانون سامانه مودیان |

| شرکتهای عضو فرابورس و بورس | 01/07/1402 |

| شرکتهای دولتی و سایر دستگاههای اجرایی ماده 5 قانون مدیریت خدمات کشوری | 01/07/1402 |

| اشخاص حقوقی | 01/07/1402 |

| صاحبان مشاغل مشمول مالیات بر ارزش افزوده | 01/10/1402 |

| صاحبان مشاغل گروههای اول و دوم | 01/10/1402 |

| کلیه اشخاص مشمول باقیمانده | 01/10/1402 |

همچنین، در مورد مهلتهای تعیینشده در این ماده، تدابیری اندیشیدهشده است که به طور جدی از طرف سازمان امور مالیاتی لازم الجرا هستند. اولاً، تاریخهای مشخصشده در این ماده قطعی و قابل تغییر نیستند و در صورت تخطی از رعایت آنها، تحت قوانین مربوط به تخلفات برخورد خواهد شد. ثانیاً، سازمان برنامه و بودجه ملی مکلف است به منظور رعایت مهلتهای تعیینشده در بندهای 1 و 2 این ماده، به ازای هر ماه تأخیر، معادل 5% از منابع اختصاصی سازمان امور مالیاتی تا سقف 50% از منابع اختصاصی سازمان امور مالیاتی موضوع ماده 217 قانون مالیاتهای مستقیم را کاهش دهد. بعد از اینکه سازمان امور مالیاتی با تأیید وزیر اقتصاد امکان صدور صورتحسابهای الکترونیکی را فراهم ساخت، درصدهای کاهش یافته به حالت قبل برمیگردد.